1. Mở bài

Trong nhiều doanh nghiệp, mỗi kỳ lập ngân sách thường bắt đầu bằng một câu hỏi quen thuộc: “Năm nay tăng hay giảm bao nhiêu so với năm trước?”. Cách đặt câu hỏi này tưởng như hợp lý, nhưng lại vô tình che khuất bản chất của chi phí vận hành. Khi quy mô tăng, bộ máy phình ra, và những khoản chi “đã từng hợp lý” dần trở thành mặc định, ngân sách không còn là công cụ quản trị mà trở thành bản sao của quá khứ.

Lúc này, áp lực chi phí không đến từ khủng hoảng, mà đến từ sự tích tụ âm thầm. Doanh nghiệp vẫn hoạt động, vẫn có lợi nhuận, nhưng cảm giác “nặng dần” trong vận hành ngày càng rõ. Zero-based Budgeting xuất hiện như một lời nhắc tỉnh táo: thay vì hỏi “điều gì cần điều chỉnh”, hãy hỏi lại từ đầu “điều gì thật sự cần tồn tại”.

2. Nền tảng lý thuyết

Trong các khung quản trị MBA, ngân sách không được nhìn như một bảng số độc lập. Nó là một phần của thiết kế tổ chức và phản ánh cách doanh nghiệp hiểu về giá trị. OGSM đặt ngân sách trong mối quan hệ trực tiếp với mục tiêu: nếu Objective thay đổi, Measure và nguồn lực đi kèm cũng phải thay đổi theo.

Lean bổ sung một góc nhìn khác: chi phí là hệ quả của dòng giá trị. Bất kỳ khoản chi nào không giúp dòng giá trị chảy nhanh hơn, mượt hơn, đều tiềm ẩn lãng phí. Zero-based Budgeting đi thêm một bước quyết liệt hơn. Thay vì kế thừa ngân sách năm trước và điều chỉnh dần, ZBB yêu cầu mỗi bộ phận phải biện minh lại toàn bộ chi phí từ con số 0, gắn trực tiếp với mục tiêu và kết quả đầu ra.

Trong bối cảnh VUCA và BANI, nơi thị trường biến động nhanh và các giả định cũ nhanh chóng mất hiệu lực, ZBB giúp doanh nghiệp tránh việc tối ưu hóa một cấu trúc đã lỗi thời. BPMN đóng vai trò nền tảng hỗ trợ, bởi chỉ khi nhìn rõ các quy trình vận hành, doanh nghiệp mới hiểu chi phí đang phát sinh ở đâu, vì sao, và có thật sự cần thiết hay không.

3. Kiến thức quản trị ứng dụng

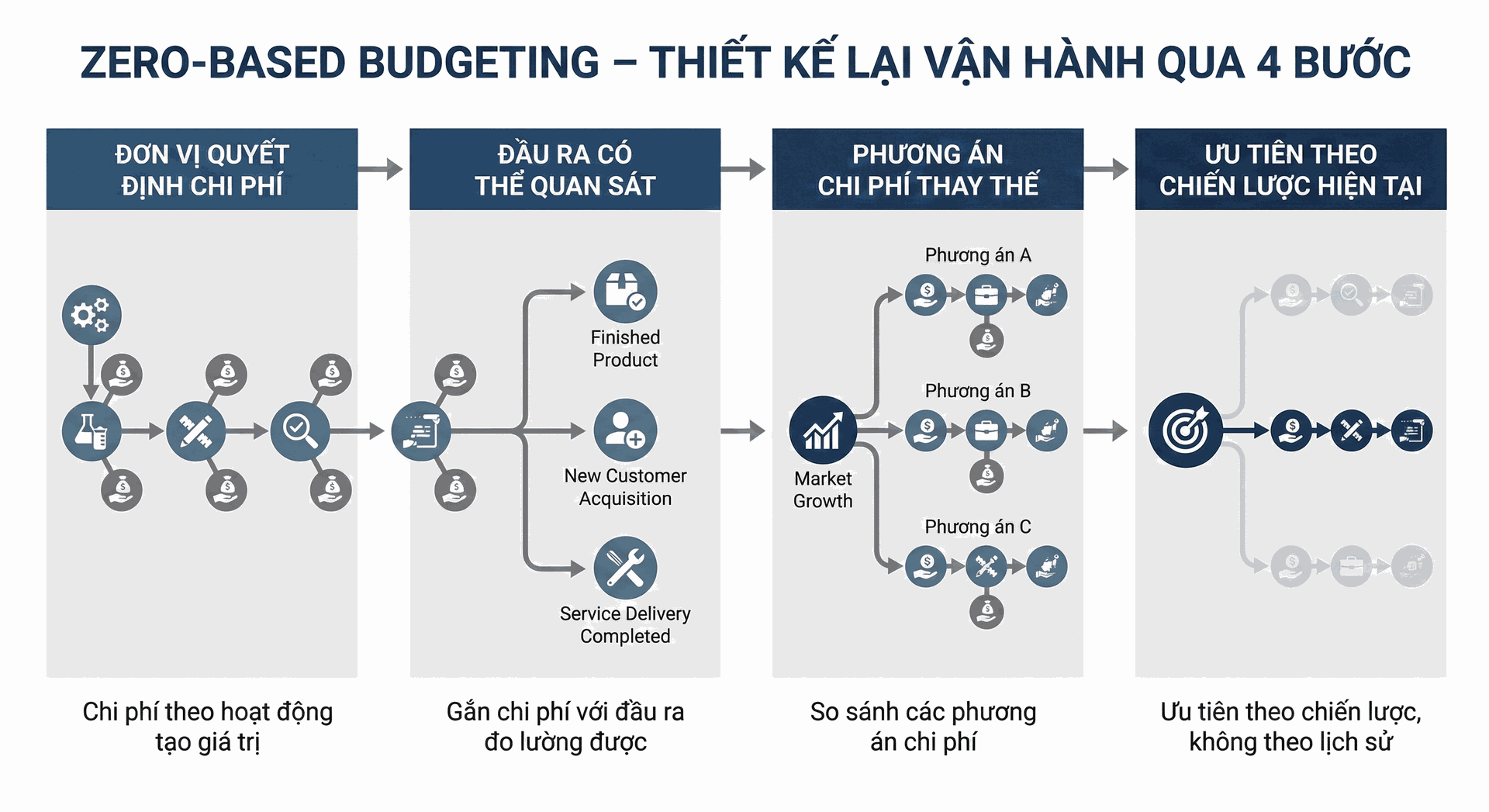

Để Zero-based Budgeting không trở thành một bài tập tài chính nặng nề, doanh nghiệp cần tiếp cận nó như một phương pháp thiết kế lại vận hành. Một cách triển khai thực tế thường đi qua bốn bước cốt lõi.

Thứ nhất, xác định đơn vị quyết định chi phí theo hoạt động tạo giá trị, thay vì theo phòng ban hành chính. Khi chi phí được gắn với các luồng công việc cụ thể, câu chuyện ngân sách trở nên rõ ràng và ít cảm tính hơn.

Thứ hai, liên kết từng khoản chi với đầu ra có thể quan sát và đo lường. Câu hỏi cần được đặt ra không phải là “chi phí này bao nhiêu”, mà là “nếu không chi, điều gì trong vận hành sẽ không xảy ra”.

Thứ ba, thiết kế các phương án chi phí thay thế. Cùng một mục tiêu có thể đạt được bằng nhiều cách khác nhau, với mức tiêu tốn nguồn lực khác nhau. ZBB khuyến khích lãnh đạo nhìn thấy các lựa chọn đó.

Cuối cùng, ưu tiên nguồn lực theo chiến lược hiện tại, không theo lịch sử. Những hoạt động từng quan trọng có thể không còn phù hợp khi doanh nghiệp bước sang giai đoạn mới. ZBB tạo không gian để tổ chức chấp nhận và hành động theo sự thay đổi đó.

4. Câu chuyện thực tế

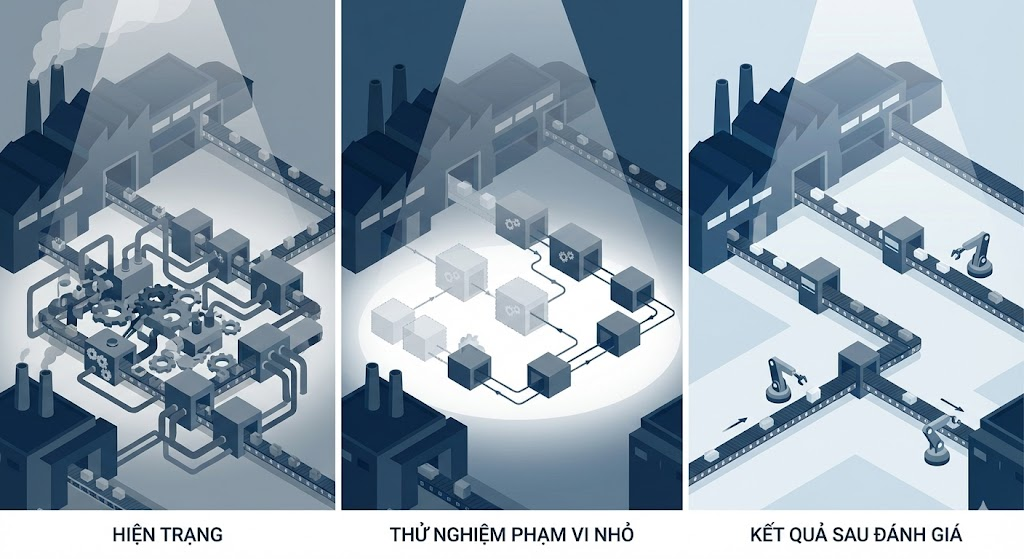

Một doanh nghiệp sản xuất quy mô trung bình tại châu Á từng đối mặt với một nghịch lý quen thuộc: doanh thu tăng đều, nhưng lợi nhuận không cải thiện tương ứng. Mỗi năm, ngân sách vận hành vẫn được lập khá bài bản, nhưng luôn dựa trên nền tảng của năm trước, cộng thêm kỳ vọng tăng trưởng.

Khi ban lãnh đạo quyết định thử nghiệm Zero-based Budgeting, phản ứng ban đầu là sự dè dặt. Thay vì áp dụng trên toàn bộ tổ chức, họ chọn một bộ phận hậu cần nội bộ để làm thí điểm. Từng hoạt động được bóc tách, từng khoản chi được yêu cầu giải trình từ đầu.

Kết quả khiến nhiều người bất ngờ. Một số công việc tồn tại chỉ vì “đã quen làm như vậy”, không còn phù hợp với quy mô mới. Một số hoạt động có thể tự động hóa, một số khác có thể hợp nhất. Khi các quyết định được đưa ra dựa trên logic giá trị thay vì cảm tính, chi phí giảm xuống chỉ là hệ quả. Điều quan trọng hơn là tốc độ vận hành tăng lên và mức độ minh bạch giữa các bộ phận được cải thiện rõ rệt.

5. Bài học vận dụng

- Ngân sách là công cụ thiết kế hành vi tổ chức, không chỉ là bảng số tài chính.

- Zero-based Budgeting chỉ phát huy tác dụng khi gắn chặt với mục tiêu chiến lược.

- Chi phí cần được nhìn theo dòng giá trị, không theo ranh giới phòng ban.

- Minh bạch quy trình giúp giảm kháng cự khi tái cấu trúc ngân sách.

- Triển khai thí điểm tạo nền tảng niềm tin trước khi mở rộng trên toàn hệ thống.

6. Phúc đáp

Zero-based Budgeting, suy cho cùng, không phải là một kỹ thuật kiểm soát chi phí, mà là một cách đặt lại câu hỏi nền tảng về giá trị và sự cần thiết trong vận hành. Khi lãnh đạo dám nhìn hệ thống của mình từ con số 0, họ không chỉ quản trị chi phí tốt hơn, mà còn tái khẳng định điều gì thực sự quan trọng đối với tổ chức.

Trong bối cảnh doanh nghiệp Việt đang bước vào giai đoạn tái cấu trúc sâu, những câu hỏi như vậy sẽ ngày càng trở nên thiết yếu. Và đôi khi, chính từ việc xem lại những điều tưởng như hiển nhiên, một hướng đi mới bắt đầu hình thành.